Los efectos de COVID-19 en el valor de los inmuebles de productos

¿Cómo se están viendo impactados los principales sectores inmobiliarios en la pandemia que nos aqueja ya por más de tres meses?

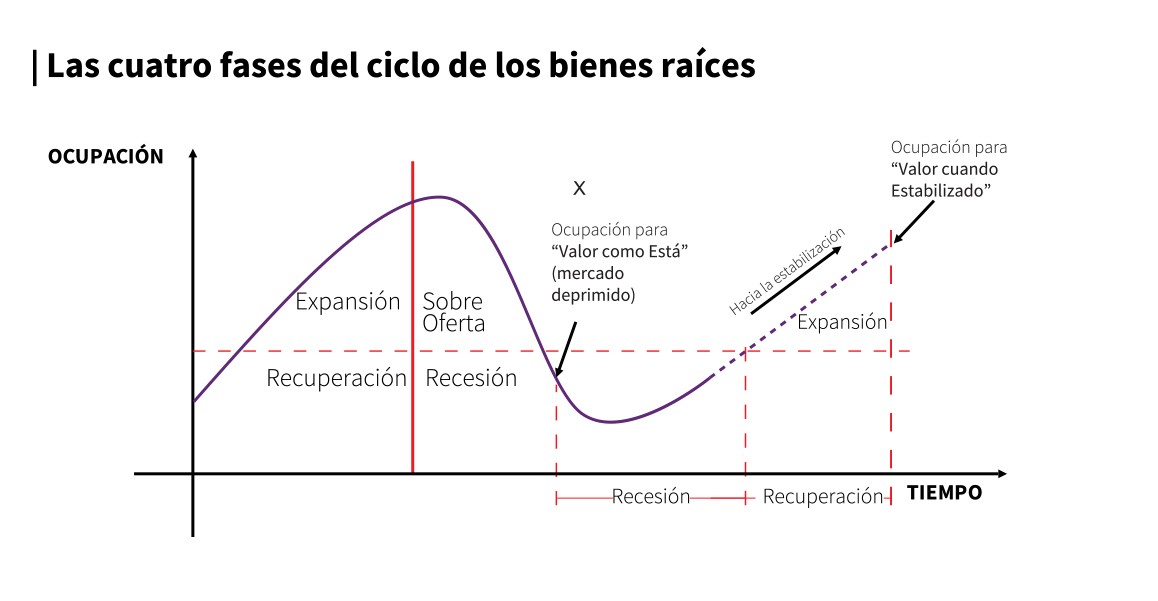

Desde un punto de vista práctico, sin entrar en mayores tecnicismos, podemos decir que el valor de los inmuebles de productos, entendidos éstos como las propiedades que son adquiridas con fines de lucro depende, básicamente, de su capacidad para generar ingresos y dicha capacidad, a su vez, está en función de las condiciones de mercado imperantes. Las condiciones de mercado están gobernadas por lo que conocemos como las cuatro fases del ciclo de los bienes raíces y que están indicadas en la gráfica que se presenta a continuación, la cual muestra dichas cuatro etapas que son Recuperación, Expansión, Sobre Oferta y Recesión:

La Recuperación y la Expansión son dos fases con tendencia positiva y, en cambio, a la Sobre Oferta y Recesión les corresponden tendencias negativas. Durante las fases de Recuperación y Expansión la tasa de crecimiento en la Demanda es superior a la de la Oferta y, por el contrario, las fases de Sobre Oferta y Recesión se caracterizan por acusar una tasa de crecimiento de la Oferta mayor a la de la Demanda.

Claramente ya por más de tres meses nos hemos encontrado en la etapa de Recesión, caracterizada por la existencia de una sobre oferta importante, los precios de las rentas y de la venta de inmuebles van a la baja, se advierte falta de liquidez, los desarrolladores muestran cautela para iniciar nuevos proyectos, etc.

En la gráfica también se muestran dos puntos en particular, que son importantes: uno que corresponde a la ocupación para lo que se conoce como “Valor Como Está”, es decir, el valor bajo sus condiciones actuales y que aparece en la recién descrita como Zona de Recesión y otro que es la ocupación que corresponde a lo que se conoce como “Valor Cuando Estabilizado” que representa el valor que adquiriría el inmueble en el futuro, una vez que alcance dicho nivel de ocupación.

Lo anterior representa entonces la existencia de dos grados de ocupación, los cuales reflejan valores diferentes durante y después de las etapas de mercado deprimido. De aquí se desprende el término resiliencia de los inmuebles, el cual es empleado para expresar la capacidad para recuperar el estado que una persona o una cosa tenían antes de presentarse un evento.

Importante también destacar que las operaciones que se lleven a cabo en Zona de Recesión, con tiempos de exposición al mercado cortos, tienden a verse afectadas de manera severa, precisamente porque no se les da oportunidad de recuperación y se pueden convertir, entonces, en lo que se le llama venta con compulsión (con urgencia de vender) o Valor de Liquidación.

Entonces, de manera resumida, podemos decir que la metodología de valuación de inmuebles comerciales en mercados deprimidos radica en analizar su capacidad para generar ingresos considerando los deméritos en las rentas en la etapa de recesión, su capacidad de recuperación y el riesgo en la inversión, definiendo tres valores relevantes: Valor Como Está, valor bajo condiciones de estabilización o Cuando Estabilizado y valor de venta rápida o Valor de Liquidación, bajo condiciones de compulsión.

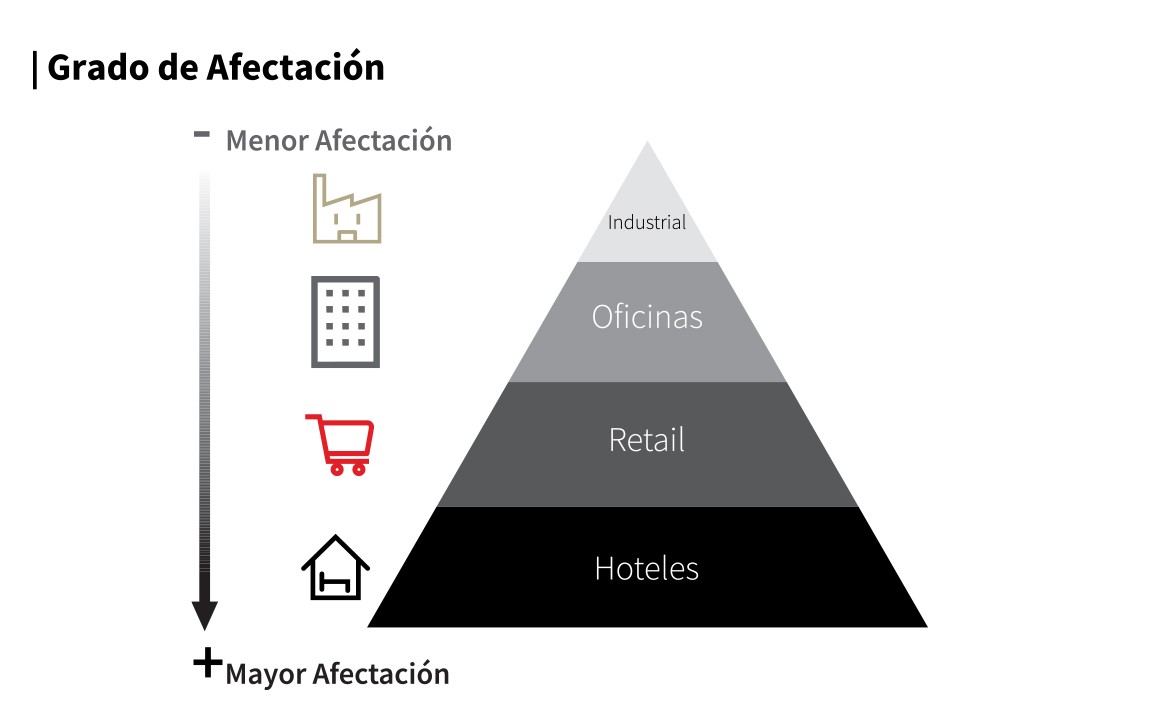

En base a lo anterior, procedimos a realizar un buen número de análisis aplicando la Metodología del Flujo de Caja Descontado con el propósito de llegar a definir el impacto que la pandemia está generando en los inmuebles pertenecientes a los sectores Industrial, de Oficinas, Comercial o Retail y de Hoteles, partiendo de valores “Como Está” a la fecha Pre-COVID del 31 de diciembre de 2019 bajos condiciones típicas de comportamiento a dicha fecha y obteniendo valores Cuando Estabilizado, así como valores bajo condiciones de compulsión o venta inmediata o Valor de Liquidación, empleando metodologías equivalentes a considerar tiempos de exposición considerablemente más cortos.

Derivado de los análisis mencionados, las conclusiones respecto a los niveles de afectaciónpara los diferentes sectores son las siguientes:

Hoteles

Sector que se encuentra muy afectado, especialmente para grupos no bien capitalizados y sin suficiente liquidez. Se pronostican ocupaciones bajas los primeros años y tiempos de recuperación de los más lentos. Se esperan reestructuras importantes. Probables ventas por necesidad o con compulsión. La confianza en la salud e higiene se tendrá que ir ganando poco a poco.

Retail

También severamente afectado. Se prevén transformaciones importantes, especialmente con franca tendencia hacia el crecimiento del comercio electrónico. Seguramente por un determinado período habrá nuevas reglas para número de visitantes, circulaciones, etc. Se perciben importantes reconversiones a espacios de almacenamiento, así como el incremento en las áreas para recreación y esparcimiento, motivando con esto una mayor afluencia de visitantes.

Oficinas

Alternará con Home-Office, y se prevén redimensionamiento de espacios. Renegociación de rentas y en muchos casos cambios a pesos. Ya se están presentando demoras en el inicio de proyectos que se tenían prácticamente listos para arrancar. Sin embargo, también es importante señalar que, en general, se trata de un sector razonablemente bien capitalizado, no sujeto a créditos “impagables” y se espera que pueden “aguantar mejor”. Ya se está hablando del “edificio sano” como un tipo de inmueble que por tales características será premiado en su valor.

Industrial

Lo apreciamos como el sector menos afectado, la vigencia del T-Mec y la posible salida de empresas chinas de los EEUU de Norteamérica lo beneficia. Hay que considerar que somos el socio comercial más importante de la Unión Americana y, en general, por la cercanía y costos México resulta ser muy competitivo. Ya trae niveles de ocupación altos. El sector de logística, el cual se sabe en franco crecimiento, le favorece mucho.

En resumen, en mayor o menor medida, los inmuebles de productos están resintiendo los efectos de la pandemia que nos aqueja y, aunque cada caso específico tendrá su muy particular nivel de afectación, los sectores antes descritos manifestarán debilitamiento que tendrá que irse recuperando en la medida en que las condiciones de obsolescencia externa vayan disminuyendo.

Importante resaltar, sin embargo, que es justamente en estas crisis en las que los inmuebles de productos muestran la resiliencia de la que hablamos anteriormente y no hay duda de que los propietarios que logren entender el mercado actual, los cambios que se están presentando y las principales tendencias que ya se avecinan, serán los que logren sortear la crisis y mantener “a flote” sus propiedades, con el consecuente incremento en su valor, el cual se presentará una vez que la pandemia termine.